銀髮歲月你準備好未?

香港人口老化問題,已經不是甚麼新鮮事。統計處最新資料就指,20年後人口中位數會去到50.9歲,即係人人退休期增長至20至30年。博士我就好早為退休打算,除了醫療開支還有甚麼需要注意呢?等我同大家分享!

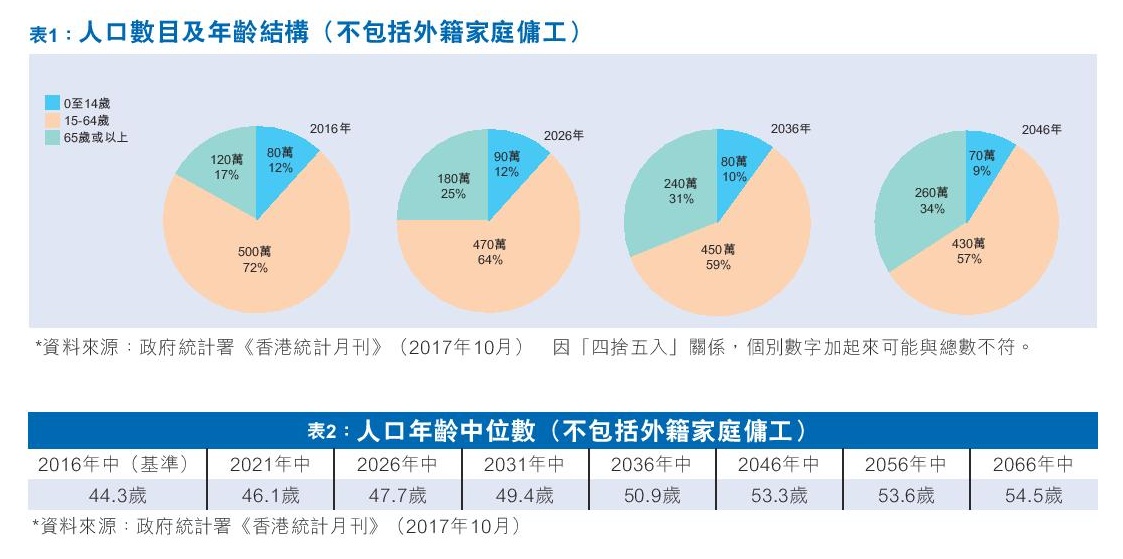

政府統計署於今年10月出版的新一期《香港統計月刊》以「2017年至2066年香港人口推算」為題,預期本港人口將持續老化,其速度會於未來20年顯著加快,尤其以未來10年最為急劇!面對這樣的情況,社會各界,包括個人,應如何就人口挑戰作好準備?

根據政府統計署的預測,本港65歲或以上的長者人口將由2016年的116萬(佔總人口17%)急升57%至2026年的182萬(佔總人口25%),而到了2036年,有關人口會再度上升30%至237萬(佔總人口31%),屆時每3人中便有1名長者。如此一來,長者人口在未來20年(2016至2036年)將上升約120萬,較之前20年(1996至2016年)約50萬的升幅,增逾1倍。(見下表1)

貧窮長者將續增

由於20年後,本港的三分一人口將達65歲或以上,加上香港人日益長壽,預計年齡中位數將會由2016年的44.3歲,上升至2036年的50.9歲(見上表2),令退休時期增長至二、三十年,期間退休人士除了要應付住屋及日常生活開支外,還要為可能出現的醫療或長期護理服務作準備,因此,特首林鄭月娥在今年的施政報告中強調,社會必須為退休保障及早部署。

不過,怎樣才算足夠的退休保障,而現行的退休保障亦是否能夠滿足長者的需要呢?按照扶貧委員會發表的《2016年香港貧窮情況報告》指出,在2016年,政府政策介入前(恒常現金),本港的貧窮長者人口為478,400人。若與同年的116萬的長者人口相比,即有逾4成長者屬於貧窮人口!可見隨着本港長者人口持續增加,預期貧窮長者人口亦會相應增長。

最關心醫療費用

與各種生活開支相比,醫療往往是長者,特別是貧困長者最關心的問題,因為醫療開支乃他們的一大負擔。根據香港社會服務聯會的資料顯示,本港長者雖然大多看似健康,但當中約7成人其實患有一種或以上的長期病患,例如常見的高血壓、關節痛、眼疾及糖尿病等。據統計,65歲以上長者,他們平均所需的住院醫療服務(以病床日計算)往往較65歲以下人士高出6倍;75歲以上長者使用醫院的整體比率,更較年輕人(15至24歲)高8成。

長期護理需求升

此外,隨着慢性病和長期疾病有年輕化的趨勢,加上60歲及以上人士患上認知障礙症的比率會隨年齡上升,由此可以預期,社會對長者及個別人士的長期護理需求將持續上升。因此,如何建立行之有效的退休及醫療保障,相信是社會須共同探討的議題。可以肯定的是,假如公眾能在年輕時及早進行理財規劃,為退休後生活作充足的財務準備,無疑有助降低長壽為自己帶來的財務風險及為社會帶來的壓力。

現行長期護理政策

為貫徹政府的施政方針與精簡申請服務的程序,社會福利署於2003年實施長期護理服務中央輪候冊,集中處理為長者而設的受資助長期護理服務申請和服務編配。申請人在提出需要長期護理服務時,會被安排接受統一評估,以確定他們的服務需要及配對切合他們所需的長期護理服務。

目前,政府資助的長期護理服務分為院舍照顧服務和社區照顧服務。前者即是入住老人院,如護理安老院和護養院,適合一些因個人健康及缺乏支援等原因,而未能留在家中居住,並需要起居照顧及護理的長者;後者則適合在日間到附近的長者日間護理中心接受服務,或者留在家中,接受家居照顧服務隊上門提供的個人照顧服務的長者。按該署統計,截至今年9月30日,完成統一評估的個案共有356,598宗,約佔本港長者人口3成。

「多支柱」多保障?

儘管政府現有一系列的支援服務照顧長者各方面,包括長期護理服務的需要,並提升其生活質素,但單靠政府的支援是否足以應付不斷增加的社會需求?為未雨綢繆,特首今年施政報告中指出(見另文),政府會沿用現行「多支柱」的退休保障制度,並在確保制度可持續和可負擔的前提下,加強每根支柱的效能。當中包括改良強制性公積金(強積金)支柱和加強社會保障支柱;另外還會協助長者應付醫療開支,以及研發金融產品,讓長者善用資產,以增加退休後投資收入的穩定性。

提到醫療開支,不少人身體不適時都會選擇公營醫療機構,因其費用較為相宜,但現時公營醫療出現嚴重的供不應求情況,造成等候時間過長的問題,因而令部分市民選擇私營醫療服務,但私營醫療服務收費又比公營昂貴,高昂的收費不只令升斗市民感到百上加斤,對長者或退休人士的負擔尤甚。若此,單靠政府的協助是否足夠?市民又應如何「自保」?

針對上述情況,「保協」早前便特意委託香港城市大學管理科學系,以電話向逾500位合資格的受訪者進行有關私營醫療開支的問卷調查,同時研究市民現今在醫療保險的使用情況。(有關調查結果及分析,詳見P.15-16)調查結果發現,接近5成受訪者的住院支出為3萬港元內,近2成受訪者支出更達8萬元。整體受訪者的醫療支出中位數為45,000港元,而超過9成認為收費不合理的受訪者中,都反映收費太昂貴,可見私營醫療開支為市民帶來很大的經濟負擔。(見下表3)

私營醫療有選擇

雖然醫療收費不菲,但在這些受訪者中,超過一半人均指出所購買的保險保障(個人或團體醫療住院、住院現金保障計劃)能覆蓋8成,甚至全數的醫療費用,可見醫療保險某程度等同把財政風險轉嫁予保險公司,減低市民在面對醫療開支上所受的壓力,為病人帶來一定程度的保障。

無可否認,隨着年齡增長,任何人都免不了疾病纏身,而購買醫療保險可為退休後的生活提供「安全網」。因此,「保協」建議市民盡早投保,特別在身體狀況良好的時候投保,以免因傷病而導致出現不保(exemption)或須繳付額外保費(loading)的情況。

當然,及早為個人或家庭的退休和醫療保障作準備固然重要,但「保協」同時建議市民「病向淺中醫」。因為不少老人家自覺是小病就忽視它,不去看醫生,但往往小病成大病,到最後需要一筆高昂支出醫治。因此,「保協」認為市民應適時利用私營醫療服務,處理個人的醫療情況,例如適時進行身體檢查,或進行小手術等。否則,一旦病情加深,私營醫療支出將遠超市民可承受的能力範圍,病者可能被迫到公營醫療體系,輪候相關服務。

生活 醫療增保障

至於研發金融產品方面,香港按揭證券有限公司於今年中宣布會就公共年金計劃展開設計和可行性研究,並擬於明年推出嶄新的終身年金計劃,讓長者可將一筆過現金轉化成在有生之年,每月都可以收取的固定收入,幫補生活開支。

此外,因應目前公私營醫療收費的差距,以及考慮到長者或退休人士在長期護理方面的需要,近年亦陸續有保險公司推廣長期護理保障計劃。它與上述的年金計劃相似,讓受保人可把現金轉化成有生之年每月都可以收取的固定收入,只是相關產品更着重長期護理保障的支援,而保費亦未必採用一次過全數支付的方式收取。

因此,到底哪種產品較好?答案絕對是因人而異,最重要是大家要有為退休或晚年生活作準備的思維,並多了解相關的市場資訊,如有不明白的地方,可尋求專業人士的支援,及早綢繆,自然更有把握做到退休無憂。

施政報告安老及退休保障建議(節錄自施政報告)

- 增加資助安老宿位,並於今年第1季起推行「長者院舍住宿照顧服務券試驗計劃」,以「錢跟人走」的模式,為有需要院舍住宿照顧服務的長者提供額外選擇。試驗計劃會在2017至2019年推出共3千張服務券。

- 增加療養照顧補助金及照顧認知障礙症患者補助金的撥款;亦將透過獎券基金推行試驗計劃,在指定的安老院舍,為有特殊需要的住院長者提供所需的特別照顧服務。

- 延續「廣東院舍住宿照顧服務試驗計劃」3年,讓輪候入住資助護理安老宿位的長者,選擇入住由香港非政府機構分別在深圳和肇慶營辦的兩間安老院舍;亦會在「廣東計劃」下,再一次性在1年時間內,豁免已經移居廣東省的合資格長者須在緊接申請日期前,連續居港最少1年的規定,並推出「福建計劃」, 向選擇移居福建省的合資格長者每月發放「高齡津貼」。

- 由下一個財政年度起,向醫院管理局增撥每年20億港元的經常性開支,以繼續加強長者和其他人士的醫療服務,包括慢性疾病管理、康復支援和為居於院舍的末期病患長者,加強社區老人評估小組服務等。

(文章及相片由《香港經濟日報》提供)